Министерство по налогам и сборам Республики Беларусь - Официальный сайт – nalog.gov.by

Инспекция МНС Республики Беларусь по Советскому району г. Гомеля

Мобильное приложение MNS Mobile

Для физических лиц доступно официальное мобильное приложение

MNS Mobile.

Приложение предназначено для физических лиц, имеющих "Личный кабинет" на портале Министерства по налогам и сборам Республики Беларусь.

Сервисы, доступные в мобильном приложении:

- просмотр информации о суммах налогов и платежей;

- просмотр документов, поступивших в адрес плательщика от налоговых органов;

- подача заявки на получение документов из учетной системы налоговых органов и просмотр поданных заявок:

- извещение на уплату транспортного налога, земельного налога и налога на недвижимость;

- сведения о недоимках, переплатах и пене по платежам в бюджет, контролируемым налоговыми органами;

- выписка из лицевых счетов;

- о проведенных зачетах;

- реестр платежей;

- извещение на уплату подоходного налога ФЛ;

- извещение на уплату подоходного налога ФЛ нерезидентов Республики Беларусь;

- запись на личный прием к руководству инспекций МНС и просмотр личной истории записей;

- предоставление информации и документов в инспекции МНС с возможностью прикрепления файла;

- получение извещений на уплату транспортного налога, земельного налога и налога на недвижимость, подоходного налога, единого налога;

- получение информации об объектах налогообложения земельным налогом и налогом на недвижимость физических лиц;

- оплата налогов с использованием сервисов банков и платежных систем, интегрированных в единое расчетное и информационное пространство (ЕРИП);

- просмотр сведений о транспортных средствах плательщика (сведения отражены в отношении транспортных средств, выпущенных начиная с 1992 года и зарегистрированных в Государственной автомобильной инспекции Министерства внутренних дел Республики Беларусь по состоянию на 01.01.2023);

- заполнение и предоставление уведомления об осуществлении деятельности для расчета единого налога;

- просмотр информации о ходе исполнения заявлений о свершении административных процедур.

Сдаешь квартиру внаем, не забудь уплатить налог!

Налоговые органы напоминают гражданам, получающим доходы от сдачи внаем жилых помещений, садовых домиков, дач, гаражей, машино-мест иным физическим лицам, о необходимости уплаты подоходного налога с физических лиц в фиксированной сумме. Это правило действует независимо от того, заключен договор найма или нет.

Размер налога зависит от вида и количества сдаваемого имущества, а также региона, в котором оно расположено.

Так, ставка подоходного налога для физических лиц, сдающих жилые помещения в г. Гомеле, установлена в размере 49,00 рублей в месяц за каждую сдаваемую комнату; в г.Речице, г.Жлобине, г.Мозыре, г.Светлогорске - 33,00 рублей; в иных населенных пунктах и территориях Гомельской области - 20,00 рублей.

Налог уплачивается за каждую жилую сдаваемую комнату ежемесячно не позднее 1-го числа месяца, за который производится уплата налога. При получении доходов от сдачи внаем жилья по договору, который заключен не с первого числа, налог рассчитывается пропорционально количеству дней сдачи жилья в таком месяце и уплачивается не позднее рабочего дня, следующего за установленным в договоре сроком фактического предоставления в аренду физическим лицам помещений.

Не уплачивая налог сегодня, завтра физическому лицу будет предъявлен налог, но уже с пенями и штрафом.

Более подробно по вопросу уплаты налога можно ознакомиться на сайте Министерства по налогам и сборам: Главная/Физическим лицам/Налогообложение доходов/Уплата подоходного налога с доходов от сдачи в аренду (наем) жилых помещений, садовых домиков, дач, гаражей, машино-мест.

Также консультации по данному вопросу можно получить как непосредственно в налоговых органах, так и в Контакт-центре по единому телефонному номеру 189 для всех операторов связи или по номеру 8(017)229 79 79.».

Налог на профессиональный доход – основные изменения на 2026 год

С 1 января 2026 года

· отменен налоговый вычет по налогу на профессиональный доход в размере 2000 руб., который до 2026 года предоставлялся физическим лицам, впервые применяющим этот режим налогообложения.

· статья 379 Налогового кодекса Республики Беларусь дополнена новыми видами доходов, которые не признаются объектами налогообложения налогом на профессиональный доход:

- суммы возмещения арендаторами стоимости коммунальных и (или) иных услуг, если договором аренды обязанность по возмещению таких услуг возложена на арендатора и не включается в размер арендной платы;

- суммы возмещения покупателями товаров стоимости услуг по доставке (перевозке) товаров, не включенных в стоимость этих товаров.

С 01 июля 2026 года

· основанием для прекращения применения налога на профессиональный доход по инициативе налогового органа является неуплата плательщиком 3 раза подряд исчисленного налога на профессиональный доход в установленные сроки его уплаты.

В случае прекращения применения данного режима налогообложения по такому основанию вернуться к его применению физическое лицо будет вправе не ранее чем через 6 месяцев.

· введена минимальная сумма налога на профессиональный доход в размере 45 руб. в месяц.

Уплата будет осуществляться ежемесячно, в том числе и плательщиками, которые не формирует чеки посредством приложения "Налог на профдоход" в течение налогового периода (календарный месяц).

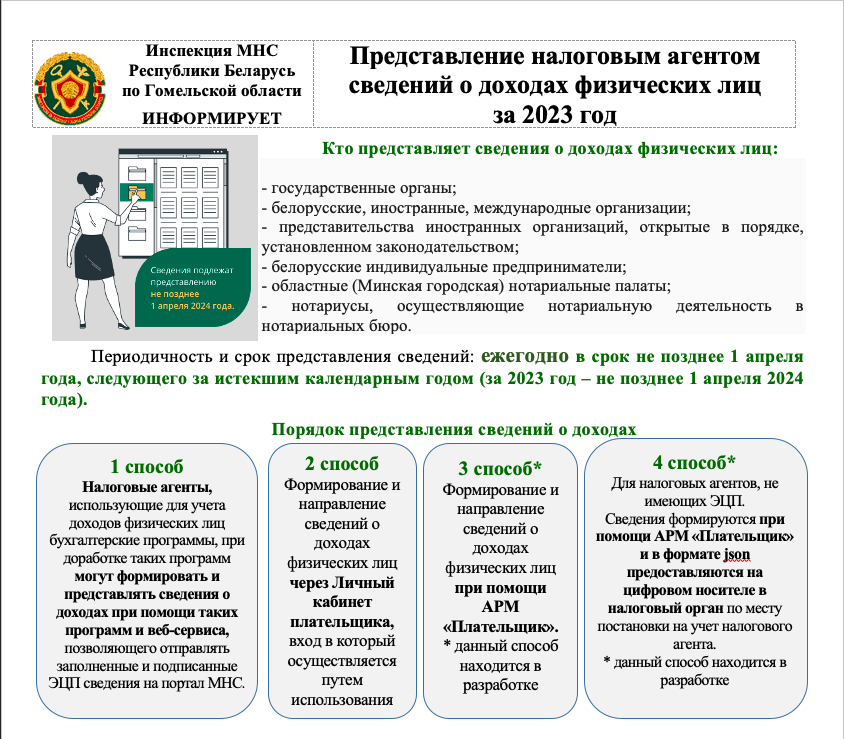

Инспекция МНС Республики Беларусь по Советскому району г. Гомеля ИНФОРМИРУЕТ

- МНС новый порядок уплаты имущественных налогов

- Предоставление налоговым агентом сведений о доходах

Вниманию физических лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Заработная плата «в конвертах» и ее последствия

Налоговые органы напоминают о недопустимости выплаты

заработной платы «в конвертах».

Уважаемые граждане, помните: официальное трудоустройство способствует защите ваших прав и интересов. Соглашаясь на выплату заработной платы «в конверте», сотрудник оказывается полностью беззащитным перед работодателем, добровольно лишает себя прав и социальных гарантий в виде оплаты больничного листа, получения пособия по беременности и родам, пенсии. Кроме этого, вы рискуете не получить в полном объеме заработную плату в случае конфликта с руководителем.

При отсутствии документально оформленных трудовых отношений, у работника нет юридических оснований для защиты своих прав при обжаловании в судебном порядке действий нанимателя.

Столкнувшись при трудоустройстве с недобросовестным

нанимателем, сообщить о фактах выплаты заработной платы «в конверте» возможно по номеру телефонной справочной системы налоговых органов (контакт-центра) 189 или 8(017) 229 79 79.

Действующее в Республике Беларусь законодательство позволяет физическим лицам осуществлять определенные виды деятельности без обязательной регистрации в качестве индивидуальных предпринимателей.

В этот перечень включена, в том числе реализация продукции цветоводства и декоративных растений, но только при наличии справки местного исполнительного и распорядительного органа, подтверждающей, что реализуемая продукция выращена (произведена) плательщиком и (или) лицами, состоящими с ним в отношениях близкого родства или свойства, опекуна, попечителя и подопечного, на земельном участке, находящемся на территории Республики Беларусь, предоставленном плательщику и (или) указанным лицам для строительства и (или) обслуживания одноквартирного жилого дома, ведения личного подсобного хозяйства, сенокошения и выпаса сельскохозяйственных животных, садоводства, дачного строительства, огородничества, в виде служебного земельного надела.

Для получения справки следует обратится с заявлением в исполком по месту нахождения земельного участка.

При осуществлении данного вида деятельности физическое лицо вправе по выбору производить уплату единого налога с индивидуальных предпринимателей и иных физических лиц или налога на профессиональный доход.

Ставка единого налога при реализации продукции цветоводства и декоративных растений составляет в месяц:

в городе Гомеле - 173 рубля;

в городах: Мозыре, Жлобине, Речице, Светлогорске - 160 рублей;

в других населенных пунктах - 158 рублей.

Указанные ставки применяются в полном размере, не зависимо от количества дней осуществления розничной торговли в календарном месяце.

Ставка налога на профессиональный доход составляет 10 % в отношении профессионального дохода, полученного от:

*физических лиц (независимо от его размера);

*организаций и индивидуальных предпринимателей, состоящих на учете в налоговых органах Республики Беларусь в размере, не превышающем 60 000 белорусских рублей в целом за год.

Для получателей пенсии предусмотрена пониженная ставка - 4%.

За более подробной информацией можно обратиться в любой налоговый орган. Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь www.nalog.gov.by.

Внимание физических лиц! Представляем налоговые декларации по подоходному налогу через личный кабинет плательщика

Налоговые органы напоминают, что срок представления налоговой декларации (расчета) по подоходному налогу с физических лиц по доходам, полученным в 2025 году, не позднее 31 марта 2026 года.

Налоговую декларацию (расчет) можно представить в электронном виде через «Личный кабинет плательщика», по почте, лично в любую налоговую инспекцию, независимо от места регистрации физического лица.

Электронный сервис «Личный кабинет плательщика» реализован

для бесконтактного общения физических лиц с налоговыми органами.

Доступ к сервису «Личный кабинет плательщика» для физических

лиц возможен одним из способов:

с помощью логина и пароля;

с использованием мобильной ЭЦП;

ЭЦП, ID-карты (через ЕС ИФЮЛ);

ЭЦП (Internet Explorer, MS Edge).

Подробная информация о возможностях Личного кабинета

размещена на сайте Министерства по налогам и сборам Республики

Беларусь www.nalog.gov.by.

Вниманию физических лиц, получивших доходы в 2025 году!

Налоговые органы напоминают, что срок представления налоговой декларации (расчета) по подоходному налогу с физических лиц по доходам, полученным в 2025 году, не позднее 31 марта 2026 года.

Налоговую декларацию (расчет) по подоходному налогу с физических лиц представляют граждане, получившие в течение 2025 года доходы, подлежащие налогообложению.

К таким доходам, в том числе, относятся:

- доходы, полученные от источников за пределами Республики Беларусь;

- доходы в виде дарения, полученные от физических лиц (не являющиеся близкими родственниками), если такие доходы превысили 11 516,0 рублей в год;

- доходы, полученные от продажи двух и более автомобилей в течение года;

- доходы, полученные от продажи автомобиля, технически допустимая общая масса которого превышает 3500 килограммов и (или) число сидячих мест которого, помимо сиденья водителя, превышает восемь;

- доходы от продажи или иного возмездного отчуждения (мена, рента и др.) в течение пяти лет более одного объекта недвижимости, принадлежащих физическому лицу на праве собственности (доли в праве собственности на указанное имущество), а именно: более одного не завершенного строительством капитального строения, более одной квартиры, более одного жилого дома, более одной дачи, более одного садового домика с хозяйственными постройками (при их наличии), более одного гаража, более одного машино-места, более одного земельного участка;

- доходы, подлежащие налогообложению по ставке подоходного налога, установленной пунктом 1 статьи 214 Налогового Кодекса Республики Беларусь и полученные от источников в Республике Беларусь в виде дивидендов, по трудовым договорам, а также по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг и создание объектов интеллектуальной собственности, отчуждение имущественных прав на них, если такие доходы за 2025 год превысили в совокупности 220 000 белорусских рублей;

- другие доходы, если обязанность по удержанию подоходного налога не возложена на источник выплаты дохода.

Налоговую декларацию (расчет) можно представить в электронном виде через «Личный кабинет плательщика», по почте, лично в любую налоговую инспекцию, независимо от места регистрации физического лица.

Более подробную информацию можно получить на официальном сайте Министерства по налогам и сборам Республики Беларусь https://www.nalog.gov.by, по телефону 189 (Контакт-центр МНС) или +375 17 229-79-79, в налоговых инспекциях.

Электронный чек вместо бумажного: только если пассажир не против

В связи с поступающими обращениями граждан об отказе в выдаче бумажного чека в такси субъектами, использующими программные кассы, инспекция МНС по Гомельской области напоминает.

Субъекты хозяйствования, осуществляющие перевозки пассажиров автомобилями-такси и использующие в своей деятельности кассовое оборудование, включая программные кассы, при приеме денежных средств за оказанные услуги обязаны выдать пассажиру платежный документ (чек), подтверждающий оплату услуги по перевозке.

Выдача чека в электронном виде допускается исключительно с согласия потребителя. Если согласие не получено, водитель обязан выдать пассажиру чек на бумажном носителе.

Кроме того, в автомобиле-такси должен быть установлен карточный платежный терминал для предоставления возможности пассажирам оплаты поездки банковской картой.

Действие норм законодательства в части необходимости использования кассового оборудования и карточных платежных терминалов не распространяется на перевозчиков, принимающих платежи в безналичной форме за оказанные услуги, заказанные и оплаченные посредством электронной информационной системы только с использованием реквизитов банковских платежных карточек.

Налоговые органы предупреждают, что невыдача чека и нарушение порядка использования кассового оборудования влечет административную ответственность.

При отказе водителя выдать чек при получении от пассажира оплаты за поездку пассажир может сообщить о нарушении, позвонив в Контакт – центр Министерства по налогам и сборам по номеру 189 или направив обращение посредством системы «обращения.бел».

Личный кабинет плательщика - налоговый офис, который всегда с тобой!

Личный кабинет плательщика – это безопасный,

современный и оперативный способ взаимодействия с налоговыми органами.

Личный кабинет плательщика позволяет

физическим лицам в режиме реального времени

получать актуальную информацию о суммах исчисленных налогов и оплачивать их с использованием сервисов банков и платежных систем, интегрированных в единое расчетное и информационное пространство (ЕРИП), либо с использованием сгенерированного QR-кода для оплаты в мобильном приложении.

С его помощью можно прочитать сообщения от налоговых органов, а также предоставить информацию и документы в инспекцию, подать налоговую декларацию по подоходному налогу с физических лиц, записаться на личный прием граждан и многое другое.

Просматривая информацию в Личном кабинете, физическое лицо может отслеживать своевременность уплаты имущественных налогов (транспортного, земельного и налога на недвижимость) единым имущественным платежом. Это позволит избежать непреднамеренных нарушений и штрафов.

На главной странице сайта Министерства по налогам и сборам

Республики Беларусь nalog.gov.by расположена ссылка, являющаяся

единым входом в Личный кабинет для любой категории плательщиков (https://nalog.gov.by/cabinet/).

Зарегистрироваться в Личном кабинете физическое лицо может с использованием межбанковской системы идентификации (МСИ) либо посредством идентификации через мобильных операторов.

Инструкция для регистрации с помощью мобильного оператора: http://service.nalog.gov.by/docs/lk/mobile_v4.pdf.

Если зарегистрировать «Личный кабинет плательщика» самостоятельно не получилось, то вам помогут в любой налоговой инспекции.

Забыли пароль – не беда! Восстановить пароль можно пройдя по ссылке: https://lkfl.portal.nalog.gov.by/en/forgotpass.

Пользуйтесь электронными сервисами - это удобно, просто и в ногу со временем.

Более подробная информация о сервисе «Личный кабинет плательщика» размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь https://www.nalog.gov.by/cabinet/.

Порядок уплаты налогов физическим лицом при сдаче внаем жилья

Налоговые органы напоминают гражданам, получающим доходы от сдачи внаем жилых или нежилых помещений, о необходимости уплаты подоходного налога с физических лиц в фиксированной сумме. Размер налога зависит от вида и количества сдаваемого имущества, а также региона, в котором оно расположено. Ставки установлены в приложении Nº 2 к Налоговому кодексу Республики Беларусь. Так, за сдачу внаем 1-комнатной квартиры в городе Гомеле в 2025 году необходимо уплачивать 46 рублей. Налог уплачивается за каждую жилую сдаваемую комнату ежемесячно не позднее 1-го числа месяца, за который производится уплата налога. При получении доходов от сдачи внаем жилья по договору, который заключен не с первого числа, налог, рассчитывается пропорционально количеству дней сдачи жилья в таком месяце и уплачивается не позднее рабочего дня, следующего за установленным в договоре сроком фактического предоставления в аренду физическим лицам помещений.

Консультации по данному вопросу можно получить как непосредственно в налоговых органах, так и в Контакт-центре по единому телефонному номеру 189 для всех операторов связи или по номеру 8 (017) 229 79 79.

О порядке налогообложения операций с цифровыми знаками (токенами)

Инспекция Министерства по налогам и сборам Республики Беларусь по Советскому району г.Гомеля сообщает, что с 2025 года порядок исчисления и уплаты подоходного налога в отношении доходов, полученных по операциям с токенами, установлен статьей 202-1 Налогового кодекса Республики Беларусь.

Для целей налогообложения подоходным налогом под доходами по операциям с токенами признаются любые виды доходов, в том числе полученные от майнинга, обмена токенов на иные токены, отчуждения за белорусские рубли, иностранную валюту, электронные деньги.

При этом к объектам налогообложения подоходным налогом не относятся доходы, полученные:

- по операциям с токенами, совершенным через резидентов Парка высоких технологий (далее — ПВТ);

- по операциям с токенами, созданными резидентами и (или) через резидентов ПВТ;

- от деятельности по майнингу;

- от обмена токенов на иные токены, за исключением доходов, полученных в рамках незаконной и (или) запрещенной деятельности;

- в виде наследства токенов;

- в результате дарения токенов от лиц, состоящих в отношениях близкого родства или свойства.

- в результате дарения токенов от иных физических лиц (не являющихся близкими родственниками или лицами, состоящими в отношениях свойства) в размере в совокупности с иными полученными в дар в течение календарного года доходами, не превышающем предел, установленный пунктом 22 статьи 208 Налогового кодекса Республики Беларусь (в 2025 году такой предел составляет 11516 руб.).

Такие доходы не облагаются подоходным налогом и не отражаются в налоговой декларации (расчете) по подоходному налогу с физических лиц.

Доходы, полученные от разрешенных операций с токенами от зарубежных торговых площадок, иностранных организаций, иностранных индивидуальных предпринимателей, иных физических лиц, подлежат налогообложению по ставке в размере 13% на основании налоговой декларации, представляемой в налоговый орган в срок не позднее 31 марта года, следующего за истекшим налоговым периодом.

В случае, если будут установлены подлежащие налогообложению доходы по операциям с токенами, в отношении которых не представлена декларация и не уплачен налог, равно как и доходы, полученные от незаконной и (или) запрещенной деятельности, такие доходы подлежат налогообложению по ставке в размере 26 %.

При этом налоговая база по доходам, полученным от незаконной и (или) запрещенной деятельности, определяется в том числе с учетом доходов от обмена токенов на иные токены.

С подробной информации о налогообложении сделок (операций) с цифровыми знаками (токенами) можно ознакомиться на официальном сайте МНС Республики Беларусь (https://nalog.gov.by/) в разделе: «Главная → Физическим лицам → Налогообложение доходов → Налогообложение доходов от совершения операций с цифровыми знаками (токенами)».

Кассовый чек в такси как гарантия защиты прав пассажира

Водитель при оплате поездки наличными деньгами или банковской платежной карточкой обязан выдать пассажиру платежный документ (далее – чек).

Чек не только подтверждает оплату за приобретенные услуги такси, но и гарантирует защиту прав пострадавшего при наступлении страхового случая.

При посадке в автомобиль-такси перед расчетом наличными денежными средствами пассажиру следует убедиться, что автомобиль-такси оборудован кассовым оборудованием.

При отказе водителя выдать чек при получении от пассажира оплаты наличными средствами за поездку пассажир может оставить свое обращение о нарушении порядка приема наличных денежных средств посредством системы «обращения.бел» либо совершить звонок в телефонную справочную систему налоговых органов «Контакт – центр» по единому телефонному номеру 189 для всех операторов связи, или по номеру 8 (017) 229 79 79.

При совершении поездки в такси с неисправным или выключенным кассовым оборудованием пассажир, в случае отсутствия возможности получения чека, имеет право не оплачивать поездку!

Проверить добросовестность автомобильного перевозчика и уточнить нахождение как водителя, так и автомобиля в «Реестре автомобильных перевозок пассажиров в нерегулярном сообщении», возможно также пройдя по ссылке: https://reestr.mtkrbti.by

Вниманию водителей автомобилей–такси

Налоговые органы обращают внимание водителей, непосредственно оказывающих услуги в сфере перевозок пассажиров автомобилями-такси, на обязательность соблюдения порядка приема средств платежа при оказании услуг.

По завершении поездки пассажиру автомобиля-такси выдается платежный документ (далее – чек). За нарушение порядка приема средств платежа виновное лицо подлежит привлечению к административной ответственности по статье 13.14 Кодекса Республики Беларусь об административных правонарушениях в виде штрафа в размере до тридцати базовых величин.

В этой связи в случае приема наличных денежных средств от пассажира без использования кассового оборудования административная ответственность наступает в первую очередь для вас-водители! Кроме того, неоднократное (два раза и более в течение 12 месяцев подряд) нарушение установленного порядка приема средств платежа является основанием для исключения водителя из «Реестра автомобильных перевозок пассажиров в нерегулярном сообщении» (далее – Реестр).

Пассажир автомобиля-такси вправе отказаться от оплаты поездки в случае оказания услуги по перевозке с неисправными, выключенными (заблокированными) кассовым оборудованием (за исключением случаев выполнения автомобильной перевозки пассажиров автомобилями-такси, заказанной и оплачиваемой посредством электронной информационной системы только с использованием реквизитов банковских платежных карточек).

Кроме того, автомобильный перевозчик, транспортное средство, водитель транспортного средства, диспетчер такси должны быть включены в Реестр(https://reestr.mtkrbti.by).

За осуществление транспортной деятельности без включения в Реестр к виновным лицам применяется административная ответственность по части 3 статьи 13.3 Кодекса Республики Беларусь об административных правонарушениях.

Живите мудро! Трудитесь честно!

Об уплате физическими лицами налогов при реализации цветов

С 1 октября 2024 года в соответствии с положениями Закона Республики Беларусь от 22 апреля 2024 г. № 365-З «Об изменении законов по вопросам предпринимательской деятельности» виды самостоятельной профессиональной деятельности, осуществляемые физическими лицами без государственной регистрации в качестве субъекта хозяйствования (индивидуального предпринимателя, коммерческой организации), определены в приложении № 2 к постановлению Совета Министров Республики Беларусь от 28.06.2024 № 457 «О видах индивидуальной предпринимательской деятельности».

Физические лица, осуществляющие самостоятельную профессиональную деятельность, вправе применять:

- налог на профессиональный доход;

- единый налог с индивидуальных предпринимателей и иных физических лиц (далее – единый налог).

Перечень видов деятельности, относящихся к самостоятельной профессиональной деятельности, содержит такую деятельность, как реализация потребителям продукции цветоводства и декоративных растений, при наличии документа, предусмотренного в части второй подпункта 6.2 пункта 6 статьи 337 Налогового кодекса Республики Беларусь (далее – Налоговый кодекс).

Согласно подпункту 3.1.1 пункта 3 статьи 337 Налогового кодекса объектом налогообложения единым налогом для плательщиков - физических лиц признается осуществление деятельности по реализации продукции цветоводства и декоративных растений также при наличии документа, предусмотренного частью второй подпункта 6.2 пункта 6 статьи 337 Налогового кодекса.

Таким документом является справка местного исполнительного и распорядительного органа, подтверждающей, что реализуемая продукция выращена (произведена) плательщиком и (или) лицами, состоящими с ним в отношениях близкого родства или свойства, опекуна, попечителя и подопечного, на земельном участке, находящемся на территории Республики Беларусь, предоставленном плательщику и (или) указанным лицам для строительства и (или) обслуживания одноквартирного жилого дома, ведения личного подсобного хозяйства, сенокошения и выпаса сельскохозяйственных животных, садоводства, дачного строительства, огородничества, в виде служебного земельного надела.

Для получения справки следует обратится с заявлением в исполком по месту нахождения земельного участка.

Таким образом, физические лица могут осуществлять реализацию потребителям продукции цветоводства и декоративных растений с уплатой единого налога или налога на профессиональный доход только в случае наличия у них вышеуказанного документа.

Соответственно, при отсутствии такого документа физические лица не вправе осуществлять реализацию потребителям продукции цветоводства и декоративных растений с уплатой единого налога или налога на профессиональный доход.

Вниманию физических лиц, получивших доходы

в 2024 году

Налоговую декларацию (расчет) по подоходному налогу с физических лиц представляют граждане, получившие в течение 2024 года доходы, подлежащие налогообложению.

- таким доходам, в том числе, относятся:

- доходы, полученные за границей и (или) из-за границы Республики Беларусь;

- доходы в виде дарения, полученные от физических лиц, если такие доходы превышают 10 431 рублей в год и получены не от близких родственников;

- доходы, полученные от продажи двух и более автомобилей в течение года;

- доходы, полученные от продажи автомобиля технически допустимая общая масса которого превышает 3500 килограммов и (или) число сидячих мест которого, помимо сиденья водителя, превышает восемь;

- доходы от продажи или иного возмездного отчуждения (мена, рента и др.) в течение пяти лет более одного объекта недвижимости, принадлежащих физическому лицу на праве собственности (доли в праве собственности на указанное имущество), а именно: более одного не завершенного строительством капитального строения, более одной квартиры, более одного жилого дома, более одной дачи, более одного садового домика с хозяйственными постройками (при их наличии), более одного гаража, более одного машино-места, более одного земельного участка;

- доходы, полученные на территории Республики Беларусь, в виде дивидендов, по трудовым договорам, а также по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг и создание объектов интеллектуальной собственности, если такие доходы превысили в совокупности 200 000 белорусских рублей;

- другие доходы, если обязанность по удержанию подоходного налога не возложена на источник выплаты дохода.

Налоговую декларацию (расчет) можно представить в электронном виде через «Личный кабинет плательщика», по почте, лично в любую налоговую инспекцию, независимо от места регистрации физического лица.

За более подробной информацией можно обратиться в любой налоговый орган. Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь: www.nalog.gov.by.

Нормативные документы: Глава 18 Налогового кодекса Республики Беларусь

Вниманию физических лиц, получивших доходы в 2024 году: график приема налоговых деклараций в период с 03.01.2025 по 31.03.2025

Прием налоговых деклараций (расчетов) по подоходному налогу с физических лиц за 2024 год инспекцией Министерства по налогам сборам по Советскому району г. Гомеля в период с 03.01.2025 по 31.03.2025 осуществляется в следующем режиме:

в понедельник с 8.00 до 19.00 без обеденного перерыва;

в четверг с 8.00 до 20.00 без обеденного перерыва;

в иные рабочие дни с 8.30 до 13. 00, с 14.00 до 17.30;

22 и 29 марта 2025 года (суббота) с 9.00 до 13.00.

На заметку Деду Морозу!

Налоговые органы информируют, что с 1 октября 2024 года осуществление физическими лицами деятельности в качестве индивидуального предпринимателя, а также в качестве самостоятельной профессиональной деятельности осуществляется по перечням видов деятельности, определенным постановлением Совета Министров Республики Беларусь от 28 июня 2024 года № 457 «О видах индивидуальной предпринимательской деятельности».

Виды деятельности, связанные с проведением культурно-зрелищных мероприятий, а именно:

деятельность актеров, танцоров, музыкантов, исполнителей разговорного жанра, выступающих индивидуально, предоставление услуг тамадой;

музыкально- развлекательное обслуживание свадеб, юбилеев и прочих торжественных мероприятий;

деятельность, вязанная с поздравлением с Днем рождения, Новым годом и другими праздниками данные перечни не содержат.

Соответственно, осуществлять такие виды деятельности, в частности деятельность, связанную с поздравлением с Новым годом, в том числе поздравления Деда Мороза, Снегурочки с 1 октября 2024 года физические лица не вправе.

Что касается индивидуальных предпринимателей, то следует отметить, что физические лица, зарегистрированные в качестве предпринимателей до 1 октября 2024 года, вправе продолжить осуществление таких видов деятельности, не включенных в Перечень, по 31 декабря 2025 года.

Также данные виды деятельности можно осуществлять в статусе коммерческой организации.

Осуществление деятельности, в сфере исполнительских искусств, а также способствующей проведению культурно-зрелищных мероприятий, осуществляется плательщиками с учетом особенностей, установленных законодательством в сфере культуры.

На заметку индивидуальным предпринимателям и физическим лицам

Налоговые органы информируют о нововведениях для индивидуальных предпринимателей и самозанятых граждан с 1 октября 2024 года.

Совет Министров Республики Беларусь постановлением от 28.06.2024 № 457 утвердил перечни видов деятельности, разрешенные для осуществления в качестве индивидуального предпринимателя и самостоятельной профессиональной деятельности, которые действуют с 1 октября 2024 года.

Виды деятельности, которые не вошли в Перечень видов деятельности, разрешенных для индивидуальных предпринимателей, индивидуальные предприниматели могут осуществлять по 31 декабря 2025 года. При этом у индивидуальных предпринимателей есть возможность создать коммерческую организацию, учреждаемую одним лицом, в упрощенном порядке. Такая организация сможет продолжать осуществлять вид деятельности, не входящий в данный перечень.

Физические лица с 1 октября 2024 года не вправе осуществлять виды деятельности, не включенные в Перечень видов деятельности, разрешенных для осуществления в качестве самостоятельной профессиональной деятельности.

Например, в данный Перечень не вошла деятельность, связанная с поздравлением с днем рождения, Новым годом и иными праздниками, музыкальное - развлекательное сопровождение свадеб, юбилеев и прочих торжественных мероприятий, а также предоставление услуг тамадой.

При этом, индивидуальные предприниматели, но только зарегистрированные до 1 октября 2024 года, могут осуществлять указанную деятельность по 31 декабря 2025 года, так как деятельность в сфере исполнительских искусств (ОКЭД 90010) и деятельность, способствующая проведению культурно- зрелищных мероприятий (ОКЭД 90020) не вошли и в Перечень видов деятельности, разрешенных для индивидуальных предпринимателей.

Подробная информация об изменениях размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь во вкладке «Актуальное»: «Новшества в налогообложении предпринимательской деятельности с 1 октября 2024 года».

Внимание! 15 ноября – последний день уплаты единого имущественного платежа!

Инспекция Министерства по налогам и сборам Республики Беларусь по Советскому району г.Гомеля напоминает о необходимости уплаты единого имущественного платежа в срок не позднее 15 ноября 2024 года:

Об использовании с 1 ноября 2025 г. платежных терминалов при осуществлении городских автомобильных перевозок пассажиров в регулярном сообщении автобусами категории М2 (перевозок в маршрутных такси)

Инспекция Министерства по налогам и сборам Республики Беларусь по Советскому району г.Гомеля сообщает, что постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 26 сентября 2024 года № 704/22 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 года № 924/16» с 1 ноября 2025 г. для юридических лиц и индивидуальных предпринимателей, осуществляющих городские автомобильные перевозки пассажиров в регулярном сообщении автобусами категории М2 (перевозки в маршрутных такси), вводится обязанность использовать платежные терминалы.

Введение данной нормы не исключает возможность осуществлять расчеты за оказанные услуги по перевозке пассажиров наличными денежными средствами и предоставляет право потребителю производить оплату в безналичной форме с использованием банковских платежных карточек или иного платежного инструмента (например, QR-кода).

Инспекция Министерства по налогам напоминает

На сайте МНС запущен новый сервис «Сведения из Реестра субъектов малого и среднего предпринимательства»

С 1 октября 2024 года на базе АИС «Расчет налогов», владельцем которой является Министерство по налогам и сборам, создана подсистема «Реестр субъектов малого и среднего предпринимательства» (далее – Реестр), обеспечивающая хранение, формирование и ведение Реестра, а также предоставление сведений из него.

Справочно.

К субъектам малого предпринимательства относятся:

- физические лица, осуществляющие индивидуальную предпринимательскую деятельность;

- малые организации - зарегистрированные в Республике Беларусь коммерческие организации со средней численностью работников за календарный год до 100 человек включительно.

- К субъектам среднего предпринимательства относятся зарегистрированные в Республике Беларусь коммерческие организации со средней численностью работников за календарный год от 101 до 250 человек включительно.

- Сведения, содержащиеся в Реестре, используются для:

- обеспечения единого государственного систематизированного учета субъектов малого и среднего предпринимательства;

- принятия уполномоченным органом (организацией) решения об оказании государственной поддержки субъекту малого или среднего предпринимательства;

- разработки проекта государственной программы в сфере государственной поддержки малого и среднего предпринимательства;

- совершенствования порядка и условий государственной поддержки субъектов малого и среднего предпринимательства.

- Включенные в Реестр сведения, не составляющие налоговую тайну, являются открытыми и общедоступными.

- Включение сведений в Реестр, внесение изменений в него, предоставление заинтересованным лицам указанных сведений осуществляются на безвозмездной основе.

Граждане, желающие проверить регистрацию субъекта хозяйствования, к которому обращаются за товаром (работой, услугой), могут сделать это с помощью Реестра.

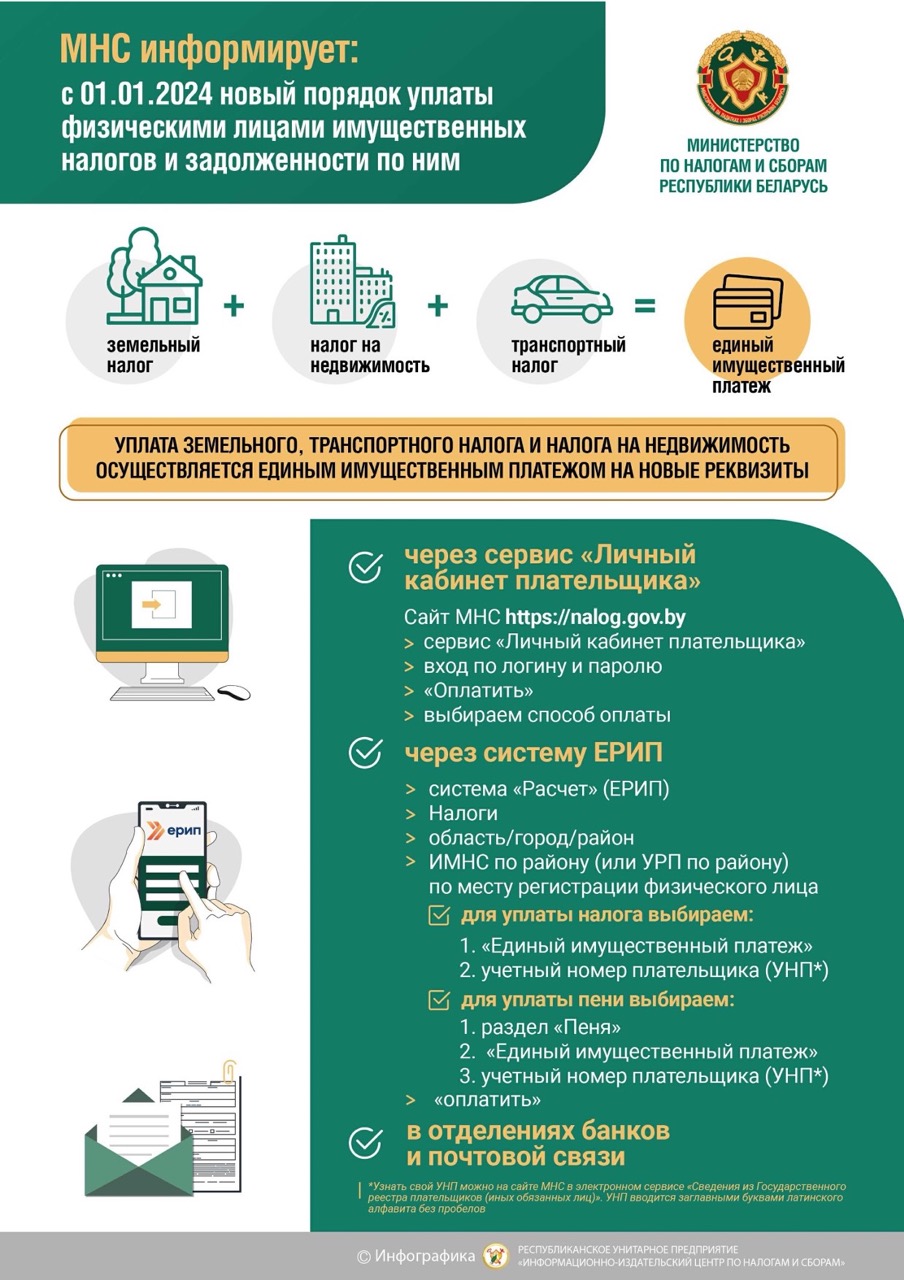

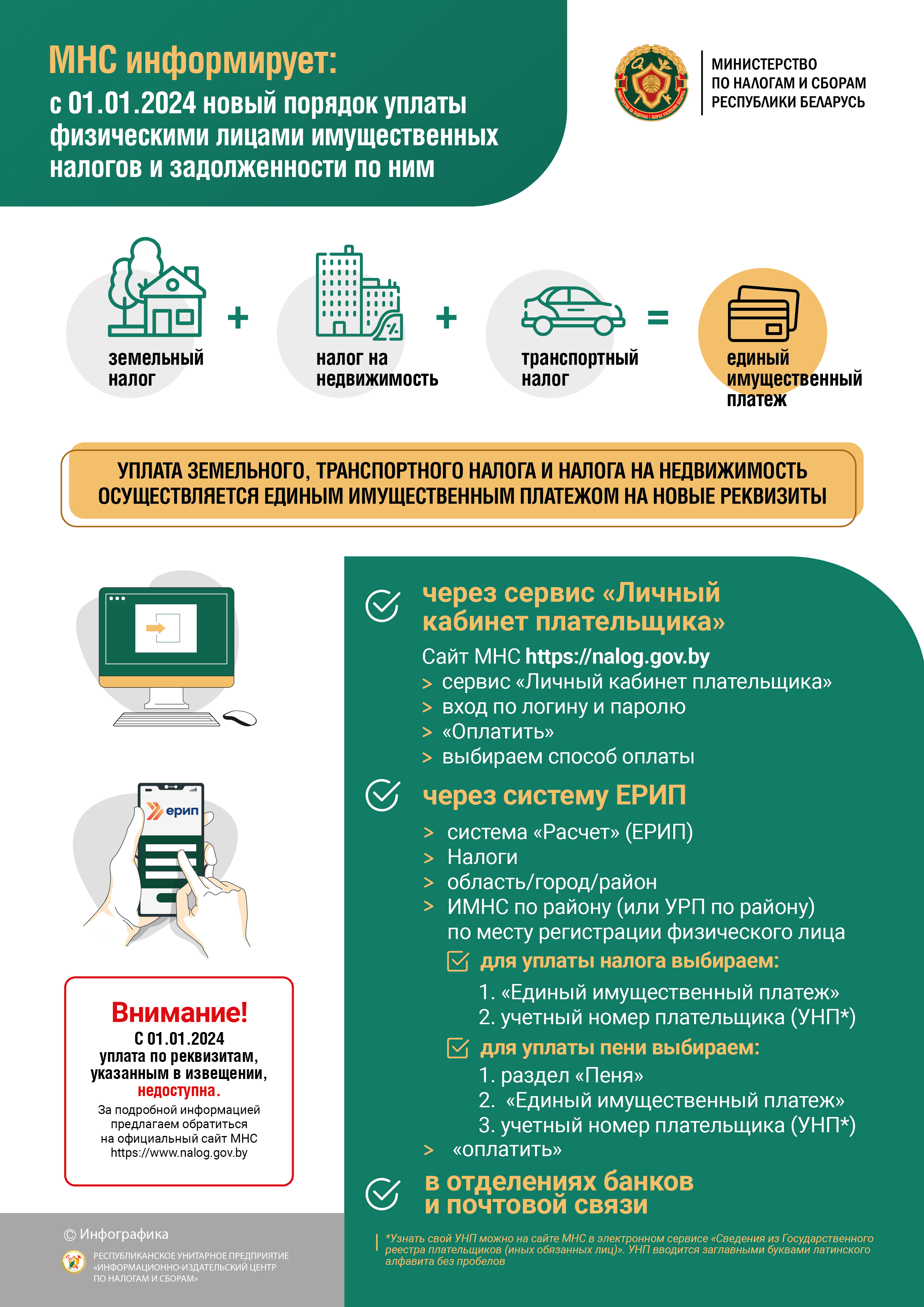

Приближается срок уплаты единого имущественного платежа

Инспекция Министерства по налогам и сборам Республики Беларусь по Советскому району г.Гомеля напоминает: приближается 15 ноября - срок уплаты единого имущественного платежа, который включает в себя земельный, транспортный налоги и налог на недвижимость (имущественные налоги). Министерство по налогам и сборам уже завершило направление извещений на их уплату.

С января 2024 года предъявленные гражданам к уплате указанные имущественные налоги подлежат уплате единым имущественным платежом на один бюджетный счет по адресу регистрации (прописки) физического лица, независимо от того, где территориально располагаются принадлежащие ему объекты недвижимости и земельные участки.

Оплату налогов можно произвести любым удобным способом:

- посредствам интернет-банкинга, через единое расчетно -информационное пространство (ЕРИП), в том числе в Личном кабинете плательщика на сайте Министерства по налогам и сборам;

- через инфокиоск;

- в любом отделении банка или на почте.

Для правильной уплаты единого имущественного платежа необходимо правильно указывать его реквизиты, иначе платеж будет перечислен не по назначению. Необходимо указывать код платежа: «03101 - Единый имущественный платеж».

Алгоритм уплаты налогов через систему ЕРИП:

«Система «Расчет» (ЕРИП)»- «Налоги»- город/область/район- ИМНС (управление по работе с плательщиками (УРП), отдел по работе с плательщиками (ОРП)) по месту регистрации (прописки) физического лица - «Единый имущественный платеж» - учетный номер плательщика (УНП).

Найти свой учетный номер плательщика (УНП), необходимый для уплаты налогов, можно в извещении налогового органа, а также на официальном сайте Министерства по налогам и сборам www.nalog.gov.by во вкладке: Сервисы – Сведения из Государственного реестра плательщиков (иных обязанных лиц) – Поиск физических лиц.

Алгоритм уплаты налогов через сервис «Личный кабинет плательщика»:

сайт Министерства по налогам и сборам www.nalog.gov.by – сервис «Личном кабинете плательщика – вход по логину и паролю – оплатить – выбираем способ оплаты.

Убедительно просим не откладывать уплату налогов на последние дни во избежание образования задолженности.

Плательщики налогов.

Физические лица, имеющие во владении, собственности либо в пользовании жилые помещения в многоквартирных и (или) блокированных жилых домах, жилые дома, гаражи, дачи и иные строения, транспортные средства, а также земельные

участки являются плательщиками налога на недвижимость, транспортного налога, земельного налога.

Как уплачиваются налоги в 2024 году.

Физические лица с 1 января 2024 года уплачивают налоги за транспортные средства, земельные участки и недвижимое имущество единым имущественным платежом. Уплата производится в бюджет на единый счет республиканского бюджета по месту регистрации (прописки) физического лица по всем объектам, независимо от их территориальной расположенности.

Уведомление физических лиц о сумме налогов к уплате.

На уплату налогов налоговыми органами направляются в адрес физических лиц извещения на уплату физическими лицами транспортного налога, земельного налога и налога на недвижимость единым имущественным платежом. В 2024 году извещения на уплату направлены всем плательщикам по почте пместу регистрации (прописки) плательщика. Плательщикам, у которых открыт личный кабинет налогоплательщика на портале МНС, извещения размещены и в нем в меню «Извещения». В извещении

расчет налогов произведен за 2023 год по всем объектам налогообложения, принадлежащим физическому лицу. В извещении выставлены к уплате и пени тем плательщикам, которые уплатили налоги несвоевременно в прошлых годах, либо произвели уплату не по тем счетам (не по назначению).

Срок направления извещения – до 1 октября.

Личный кабинет. Открыть личный кабинет можно дистанционно на портале МНС, посредством МСИ или операторов мобильной связи (плательщику необходимо ввести свой УНП, паспортные данные, адрес электронной почты). Напоминаем, кто потерял или забыл логин и пароль, можно самостоятельно сгенерировать на портале МНС либо получить в инспекции повторно (по предъявлению паспорта).

Способы и срок уплаты налогов.

Оплату налогов можно произвести любым способом:

- посредством интернет-банкинга, через систему ЕРИП, в т.ч. в Личном кабинете плательщика на сайте МНС;

- через инфокиоск;

- в любом отделении банка и почтовой связи.

Срок уплаты налогов не позднее 15 ноября 2024 года.

Уплата налогов в 2024 году производится за 2023 год. Уплату налога можно производить частями либо полностью. Главное, чтобы вся сумма поступила в бюджет не позднее 15 ноября 2024 года.

Где можно узнать сумму налога к уплате. Сумма исчисленного налога содержится в извещении на уплату физическими лицами транспортного налога, земельного налога и налога на недвижимость единым имущественным платежом за 2023 год. Общая сумма по всем трем налогам единым платежом выставлена к уплате в системе ЕРИП, размещена в личном кабинете на главной странице, в меню «Извещения» и в меню «Оплата налогов».

Алгоритм уплаты через ЕРИП.

В меню нужно выбрать «Налоги», выбрать нужный регион «Город, область, район», налоговую инспекцию по месту регистрации, выбрать вид налога - единый имущественный платеж, ввести свой УНП, оплатить.

Где можно узнать УНП.

У физического лица УНП единый, он указан в извещении, узнать его можно на

сайте МНС, нужно пройти по вкладкам: Сервисы/Государственный реестр плательщиков/ Поиск физических

лиц (по паспортным данным).

Сумма налога к уплате в 2024 году.

Суммы налогов, исчисленные в 2024 г. по сравнению с 2023г.,

увеличились незначительно. Напоминаем, что в 2024 году уплата транспортного налога, земельного налога и

налога на недвижимость производится полностью за 2023 год.

В 2023 году физические лица уплачивали транспортный налог за 2022 год и производили доплату земельного

налога и налога на недвижимость за 2022год в размере 50 процентов от исчисленой, оставшейся суммы. Так

как за 2022 год плательщики производили уплату земельного налога и налога на недвижимость двумя

способами: не позднее 15.11.2022 авансовый платеж в размере 50 процентов от исчисленной суммы и не

позднее 15.11.2023 - доплату в размере 50 процентов от исчисленной суммы.

Куда обращаться.

Об исчисленной сумме - в налоговый орган по месту нахождения объекта

налогообложения. Информация о сумме налога к уплате и объектах по телефону не предоставляется.

Об обязанности индивидуальных предпринимателей по представлению налоговых деклараций (расчетов) в электронном виде

В соответствии с Налоговым кодексом Республики Беларусь индивидуальные предприниматели обязаны представлять в налоговые органы налоговые декларации (расчеты) в виде электронного документа, подписанного электронной цифровой подписью (далее – ЭЦП). При представлении налоговых деклараций (расчетов) в письменной форме плательщиками, обязанными представлять их в виде электронного документа, такие налоговые декларации (расчеты) не считаются представленными.

В соответствии со статьей 14.2 Кодекса Республики Беларусь об административных правонарушениях за нарушение плательщиком, налоговым агентом, иным обязанным лицом установленного срока представления в налоговый орган налоговой декларации (расчета) предусмотрена административная ответственность.

Учитывая вышеизложенное, для подачи налоговых деклараций (расчетов) в виде электронного документа индивидуальные предприниматели обязаны получить ЭЦП до наступления следующего отчетного периода.

Информация об адресах регистрационных центров, осуществляющих издание и продление сертификатов ЭЦП, режиме их работы, а также о способах предварительной записи размещена на официальном интернет-сайте Национального центра электронных услуг (далее – НЦЭУ) во вкладке ГосСУОК/ Полезная информация/ Адреса регистрационных центров (https://nces.by/pki/info/contacts/).

Обращаем внимание, что в регистрационных центрах можно получить услугу по изданию и продлению сертификатов ЭЦП не только по предварительной записи, но и в порядке живой очереди. Предварительная запись в регистрационные центры для получения ЭЦП осуществляется на безвозмездной основе. В настоящее время в регистрационных центрах возможно получение услуги по изданию или продлению ЭЦП без очередей и с минимальным временем ожидания.

Дополнительно, на официальном сайте МНС (nalog.gov.by) в разделе Актуальное во вкладке ЭЦП собрана вся необходимая информация о получении сертификата ЭЦП, включая порядок действий для получения ЭЦП, а также перечень документов, которые необходимо иметь плательщику при посещении регистрационного центра.

Для индивидуальных предпринимателей, у которых имеется действующая ЭЦП, но срок которой истекает до наступления отчетного периода, на официальном интернет-сайте НЦЭУ в разделе «Сертификаты ЭЦП и носители» размещена информация об услуге дистанционного издания сертификата индивидуального предпринимателя (физического лица) с использованием действующего сертификата.

Обращаем внимание, что при наличии биометрического паспорта или идентификационной карты (ID-карты) индивидуальный предприниматель имеет возможность работать в личном кабинете плательщика и направлять различные электронные документы, в том числе подавать налоговые декларации (расчеты).

«Репетитор, не забудь уплатить налог…!!!»

Инспекция Министерства по налогам и сборам Республики Беларусь по Советскому району г.Гомеля каждый год традиционно с началом нового учебного года напоминает, что физические лица, планирующие оказывать услуги репетиторства, должны учитывать следующее.

Действующее в Республике Беларусь законодательство позволяет физическим лицам осуществлять определенные виды деятельности без обязательной регистрации в качестве индивидуальных предпринимателей, но с уплатой единого налога с индивидуальных предпринимателей и иных физических лиц или налога на профессиональный доход.

В этот перечень включено, в том числе оказание услуг репетиторства.

За более подробной информацией можно обратиться в любой налоговый орган. Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь: www.nalog.gov.by.

Вниманию физических лиц – плательщиков имущественных налогов!

Граждане, имеющие во владении, собственности либо в пользовании жилые помещения в многоквартирных и (или) блокированных жилых домах, жилые дома, гаражи, дачи и иные строения, транспортные средства, а также земельные участки являются плательщиками налога на недвижимость, транспортного налога, земельного налога.

С 1 января 2024 года уплата имущественных налогов производится единым имущественным платежом по месту регистрации (прописки) физического лица.

Оплату налогов можно произвести любым способом:

- посредствам интернет-банкинга, через систему ЕРИП, в том числе в Личном кабинете плательщика на сайте МНС;

- через инфокиоск;

- в любом отделении банка или на почте.

Алгоритм уплаты налогов через систему ЕРИП:

«Система «Расчет» (ЕРИП)» - «Налоги» - город/область/район- ИМНС (управление по работе с плательщиками (УРП), отдел по работе с плательщиками (ОРП)) по месту регистрации (прописки) физического лица - «Единый имущественный платеж» - учетный номер плательщика (УНП).

Узнать свой УНП - www.nalog.gov.by - «Сервисы» - «Государственный реестр плательщиков» - «Поиск физических лиц» - заполнить данные в таблице - «Поиск».

Убедительно просим не откладывать уплату налогов на последние дни.

Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь: www.nalog.gov.by.

Источник: https://www.bsut.by/news-3/16273-vnimaniyu-fizicheskikh-lits-platelshchikov-imushchestvennykh-nalogov

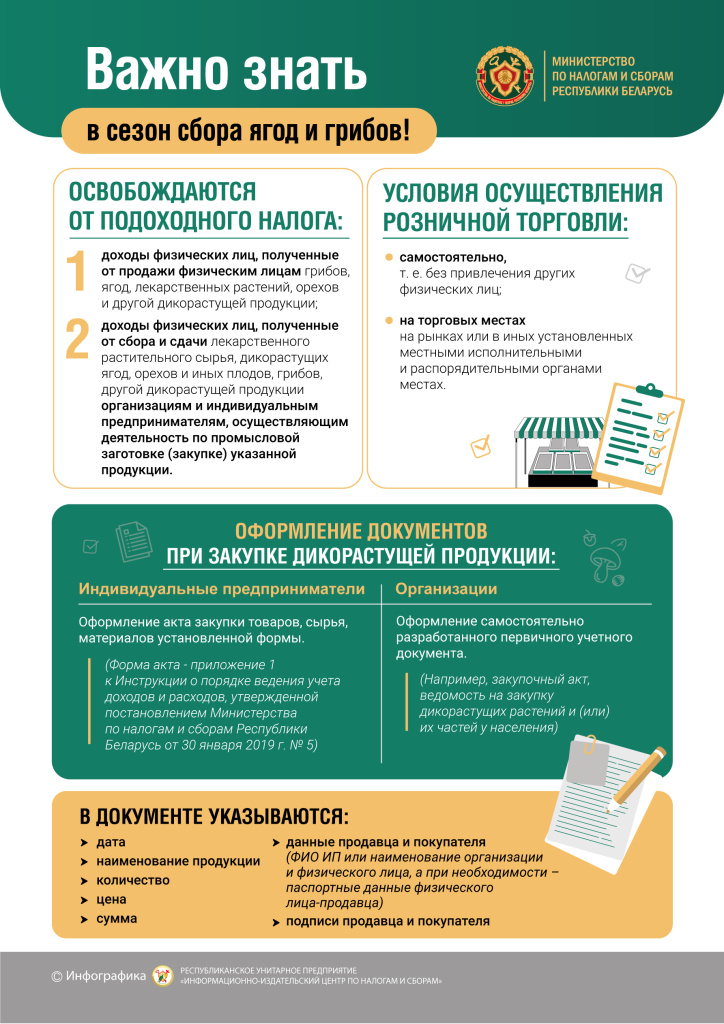

Вниманию граждан, осуществляющих сбор и реализацию ягод, грибов и другой дикорастущей продукции!

В преддверии сезона сбора ягод, грибов и другой дикорастущей продукции инспекция Министерства по налогам и сборам Республики Беларусь по Советскому району г.Гомеля напоминает.

Розничная торговля (реализация) грибами, ягодами, лекарственными растениями, орехами и другими дарами природы для физических лиц, не осуществляющих предпринимательскую деятельность, не признается объектом налогообложения единым налогом. Доходы физических лиц от продажи такой дикорастущей продукции освобождены от уплаты подоходного налога.

Обращаем внимание! Реализация физическими лицами, не осуществляющими предпринимательскую деятельность, дикорастущей продукции гражданам должна осуществляться самостоятельно, т.е. без привлечения других физических лиц, на торговых местах на рынках или в иных установленных местными исполнительными и распорядительными органами местах.

Также освобождаются от уплаты подоходного налога доходы, полученные физическими лицами от сбора и сдачи дикорастущей продукции организациям и индивидуальным предпринимателям, осуществляющим в порядке, установленном законодательством, деятельность по промысловой заготовке (закупке) указанной продукции.

При этом гражданам важно знать!

Индивидуальные предприниматели при осуществлении закупки дикорастущей продукции у населения обязаны оформлять акт закупки товаров, сырья, материалов установленной формы, в котором указывается дата, наименование продукции, количество, цена, сумма, данные продавца и покупателя (ФИО индивидуального предпринимателя и физического лица, а при необходимости - паспортные данные физического лица-продавца), а также подписи продавца и покупателя.

Организации закупку у населения дикорастущей продукции оформляют самостоятельно разработанным первичным учетным документом (например, закупочным актом, ведомостью на закупку дикорастущих растений и (или) их частей у населения), в котором указываются аналогичные данные.

В преддверии выпускных праздников и мероприятий по окончании учебного года налоговые органы информируют!

В преддверии выпускных праздников, мероприятий по окончанию учебного года растет популярность таких видов деятельности, как фотосъемка, изготовление фотографий, видеосъемка событий, парикмахерские и косметические услуги.

Напоминаем, физическое лицо вправе осуществлять вышеуказанные виды деятельности без регистрации в качестве индивидуального предпринимателя только после уплаты налогов.

Физическим лицам, которые планируют осуществлять указанные виды деятельности, необходимо до дня начала осуществления деятельности подать в любую налоговую инспекцию уведомление с указанием планируемых видов деятельности, а также периода и места осуществления деятельности и уплатить рассчитанную налоговой инспекцией сумму единого налога с индивидуальных предпринимателей и иных физических лиц (далее – единый налог).

Ставки единого налога в месяц при осуществлении деятельности физическими лицами в г. Гомеле составляют:

- фотосъемка, изготовление фотографий – 486 руб.;

- видеосъемка событий – 522 руб.;

- парикмахерские и косметические услуги – 335 руб.

При уплате единого налога предусмотрены льготы, в частности для пенсионеров по возрасту, инвалидов, родителей (усыновителей) в многодетных семьях с тремя и более детьми в возрасте до 18 лет, плательщиков, воспитывающих детей-инвалидов в возрасте до 18 лет. Ставка налога в этом случае будет понижена на 20%.

Кроме того, физические лица, планирующие осуществлять вышеперечисленные виды деятельности, могут применять налог на профессиональный доход.

Для применения налога на профессиональный доход необходимо:

— до начала осуществления деятельности установить на свой смартфон или компьютер приложение «Налог на профессиональный доход»;

— проинформировать налоговый орган через приложение «Налог на профессиональный доход» о применении налога на профессиональный доход.

Важно! При осуществлении деятельности физическое лицо не должно иметь нанимателя и привлекать иных лиц по трудовым и (или) гражданско-правовым договорам.

Налог на профессиональный доход заменяет уплату единого налога с индивидуальных предпринимателей и иных физических лиц.

Ставка налога на профессиональный доход при оказании услуг физическим лицам – 10 % (4 % — для физических лиц, получателей пенсии).

Для физических лиц, впервые зарегистрированных в качестве плательщика налога на профессиональный доход, предусмотрена льгота в виде налогового вычета в размере 2 000 белорусских рублей;

Остаток неиспользованного вычета можно применять и в последующие календарные годы при условии, что физическое лицо не прекращало применение налога на профессиональный доход.

Исчисленный налоговым органом налог на профессиональный доход уплачивается плательщиком ежемесячно не позднее 22 числа месяца, следующего за истекшим календарным месяцем, любым удобным способом.

С подробной информацией о применении систем налогообложения и использовании льгот можно ознакомиться на сайте МНС:

о применении особого режима налогообложения «Налог на профессиональный доход» и использования приложения «Профдоход» можно ознакомиться в специально созданном разделе «Актуальное» «Налог на профессиональный доход» по ссылке https://www.nalog.gov.by/professional_income_tax;

о применении единого налога можно ознакомиться в разделе «Физическим лицам» – «Налогообложение деятельности, не требующей регистрации в качестве индивидуального предпринимателя» – «Деятельность физических лиц с уплатой единого налога» и (или) по ссылке: https://nalog.gov.by/individuals/taxation_not_require_registration_as_entrepreneur/self-employed/.

Реализуем продукцию цветоводства с уплатой налогов

Инспекция МНС по Брестской области напоминает физическим лицам, что при осуществлении деятельности по реализации продукции цветоводства, на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах, не требуется регистрация в качестве индивидуального предпринимателя.

Осуществлять указанный вид деятельности физические лица могут либо уплатив единый налог с индивидуальных предпринимателей и иных физических лиц (далее – единый налог) в порядке, определенном главой 33 Налогового кодекса Республики Беларусь (далее – НК), либо в рамках уплаты налога на профессиональных доход (глава 40 НК).

Физические лица, которые планируют осуществлять указанный вид деятельности с уплатой единого налога, обязаны до начала ее осуществления подать в налоговый орган письменное уведомление или уведомление через личный кабинет плательщика с указанием видов деятельности, которые они предполагают осуществлять, видов товаров, формы оказания услуг, а также периода осуществления деятельности и места осуществления деятельности.

На основании поданного уведомления налоговый орган произведет расчет суммы единого налога, подлежащей к уплате, который плательщику следует уплатить до начала осуществления деятельности.

Ставки единого налога установлены в следующих размерах: при осуществлении деятельности в г. Бресте - в размере 154,0 руб., в г. Барановичи и г. Пинске – 142,0 руб., в других населенных пунктах – 140,0 руб. за месяц.

Осуществлять деятельность по реализации продукции цветоводства, на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах с уплатой налога на профессиональный доход физическое лицо может после регистрации в мобильном приложении «Налог на профессиональный доход» (далее – Приложение), проинформировав через него налоговый орган о применении данной системы налогообложения.

Исходя из информации о полученных доходах, которую плательщик налога на профессиональный доход должен вносить в Приложение путем формирования чеков, налоговый орган сам исчислит налог на профессиональный доход, а также уведомит плательщика через Приложение не позднее 10-го числа месяца, следующего за истекшим месяцем, о сумме налога к уплате.

Ставка налога, при получении дохода от физических лиц, установлена в размере 10% и не зависит от размера полученного дохода.

Срок уплаты налога на профессиональный доход - не позднее 22-го числа месяца, следующего за истекшим отчетным месяцем.

То есть, при реализации продукции цветоводства в марте 2024 года, налог на профессиональный доход физическому лицу необходимо уплатить не позднее 22 апреля 2024 года.

Налоговые органы информируют физических лиц о правилах реализации цветов к 8 марта!

Приближается Международный женский день. Накануне 8 марта инспекция Министерства по налогам и сборам по Советскому району г.Гомеля информирует о правилах торговли цветами.

Физические лица вправе осуществлять розничную торговлю цветами и иной продукцией цветоводства без регистрации в качестве индивидуального предпринимателя, уплачивая единый налог с индивидуальных предпринимателей и иных физических лиц (далее – единый налог), либо стать плательщиком налога на профессиональный доход.

Физическим лицам, планирующим осуществлять розничную торговлю цветами и другой продукцией цветоводства с уплатой единого налога, необходимо до дня начала осуществления деятельности подать в любую налоговую инспекцию уведомление с указанием вида деятельности, вида товаров, а также периода и места осуществления деятельности, а также уплатить рассчитанную налоговой инспекцией сумму единого налога.

Ставки единого налога для физических лиц, реализующих на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах продукцию цветоводства, декоративных растений, их семян и рассады, установлены в следующих размерах:

- г. Гомель – 154,00 рубля;

- г. Жлобин, г. Мозырь, г. Речица, г. Светлогорск – 142,00 рубля;

- другие населенные пункты – 140,00 рублей.

Реализацию цветов и иной продукции цветоводства с уплатой единого налога можно осуществлять на торговых местах, выставках, ярмарках и (или) в иных установленных местными исполнительными и распорядительными органами местах.

Если физическое лицо осуществляет реализацию цветов и иной продукции цветоводства менее пятнадцати дней в календарном месяце и наряду с указанной торговлей не осуществляет иные виды деятельности, ставка единого налога уменьшается в 2 раза.

Физические лица, планирующие осуществлять розничную торговлю продукцией цветоводства с уплатой налога на профессиональный доход, должны:

- до начала осуществления деятельности установить на свой смартфон или компьютер приложение «Профдоход»;

- проинформировать налоговый орган через приложение «Профдоход» о применении налога на профессиональный доход;

- осуществлять реализацию на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах продукции цветоводства.

Ставка налога на профессиональный доход при реализации цветов физическим лицам – 10 % (4 % – для физических лиц, получателей пенсии) от полученного профессионального дохода. Физическому лицу не нужно самому рассчитывать налог на профессиональный доход. Исчисленный налоговым органом налог уплачивается плательщиком ежемесячно на основании уведомления налоговой инспекции через приложение «Налог на профдоход» не позднее 22 числа месяца, следующего за истекшим календарным месяцем, любым удобным способом.

Обращаем внимание, что при применении обоих режимов налогообложения при осуществлении деятельности физическое лицо не должно иметь нанимателя и не имеет права привлекать иных лиц по трудовым и (или) гражданско-правовым договорам.

Кроме того, при применении обоих режимов налогообложения законодательством предусмотрены льготы.

С подробной информацией о применении систем налогообложения и использовании льгот можно ознакомиться на сайте МНС:

о применении особого режима налогообложения «Налог на профессиональный доход» и использования приложения «Профдоход» можно ознакомиться в специально созданном разделе «Актуальное» «Налог на профессиональный доход» по ссылке https://www.nalog.gov.by/professional_income_tax;

о применении единого налога можно ознакомиться в разделе «Физическим лицам» – «Налогообложение деятельности, не требующей регистрации в качестве индивидуального предпринимателя» – «Деятельность физических лиц с уплатой единого налога» и (или) по ссылке: https://www.nalog.gov.by/individuals/taxation_not_require_registration_as_entrepreneur/self-employed/.

Вниманию физических лиц, получивших доходы в 2023 году

Инспекция Министерства по налогам и сборам Республики Беларусь по Советскому району г.Гомеля напоминает, что срок представления налоговой декларации (расчета) по подоходному налогу с физических лиц, по доходам, полученным за 2023 год, – с 1 января по 1 апреля 2024 года (поскольку 31 марта – выходной день, срок переносится на 1 апреля 2024 года).

Налоговую декларацию (расчет) по подоходному налогу с физических лиц представляют граждане, получившие в течение 2023 года доходы, подлежащие налогообложению.

К таким доходам, в том числе, относятся:

- доходы, полученные за границей и (или) из-за границы Республики Беларусь;

- доходы в виде дарения, полученные от физических лиц, если такие доходы превышают 9 338 рублей в год и получены не от близких родственников;

- доходы, полученные от продажи двух и более автомобилей в течение года;

- доходы, полученные от продажи автомобиля технически допустимая общая масса которого превышает 3500 килограммов и (или) число сидячих мест которого, помимо сиденья водителя, превышает восемь;

- доходы от продажи или иного возмездного отчуждения (мена, рента и др.) в течение пяти лет более одного объекта недвижимости, принадлежащих физическому лицу на праве собственности (доли в праве собственности на указанное имущество), а именно: более одного не завершенного строительством капитального строения, более одной квартиры, более одного жилого дома, более одной дачи, более одного садового домика с хозяйственными постройками (при их наличии), более одного гаража, более одного машино-места, более одного земельного участка;

- другие доходы, если обязанность по удержанию подоходного налога не возложена на источник выплаты дохода.

Налоговую декларацию (расчет) можно представить в электронном виде через «Личный кабинет плательщика», по почте, лично в любую налоговую инспекцию, независимо от места регистрации физического лица.

За более подробной информацией можно обратиться в любой налоговый орган. Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь: www.nalog.gov.by.

https://nalog.gov.by/question-answer

https://www.nalog.gov.by/cabinet/

https://nalog.gov.by/individuals_income_2023/

https://nalog.gov.by/individuals_income_2023/

Налоговая отвечает: применение налога на профдоход при изготовлении клубники в шоколаде

Вопрос: Планирую оказывать услуги по изготовлению по заказам граждан наборов или букетов из клубники в шоколаде. Для осуществления такой деятельности буду приобретать для составления букета или набора клубнику и шоколад, а также упаковочные материалы: боксы, корзины, ящики, товары для декора, шпажки и т.д.

Процесс изготовления клубники в шоколаде и составления из нее букета включает следующие этапы: шоколад растапливается, клубника покрывается растопленным шоколадом, полученное кулинарное изделие в виде клубники в шоколаде сушится и охлаждается, затем упаковывается в корзину (ящик, иной упаковочный материал с оформлением декора).

Могу ли я быть плательщиком налога на профессиональный доход?

Ответ: Перечень видов деятельности, осуществляемых физическими лицами – плательщиками налога на профессиональный доход, определен в приложении к постановлению Совета Министров Республики Беларусь от 8 декабря 2022 года № 851 «О перечне видов деятельности» (далее – Перечень) и включает в себя, в частности, следующие виды деятельности:

реализацию физическими лицами на торговых местах на рынках и (или) в иных установленных местными исполнительными и распорядительными органами местах изготовленной этими физическими лицами готовой кулинарной продукции (подпункт 3.1 пункта 3 Перечня);

приготовление пищи в домашних хозяйствах граждан (подпункт 4.19 пункта 4 Перечня).

В подстрочном примечании * к Перечню предусмотрено, что в Перечне используются термины в значениях, определенных в статье 335 Налогового кодекса Республики Беларусь (далее – Налоговый кодекс).

В частности, статьей 335 Налогового кодекса определено, что готовая кулинарная продукция – это пищевые продукты или сочетание продуктов, доведенных до готовности приема их в пищу.

По мнению Министерства антимонопольного регулирования и торговли, к кулинарной продукции будет относиться изготовленный физическим лицом съедобный букет (набор) из клубники, покрытой растопленным шоколадом и доведенной до кулинарной готовности.

Таким образом, в данной ситуации, физическое лицо вправе применять налог на профессиональный доход как при изготовлении вышеуказанной продукции (пищи) в собственном домашнем хозяйстве, так и при ее дальнейшей реализации посредством социальных сетей.